Quais são os quatro estágios da receita?

Quais são os estágios da receita

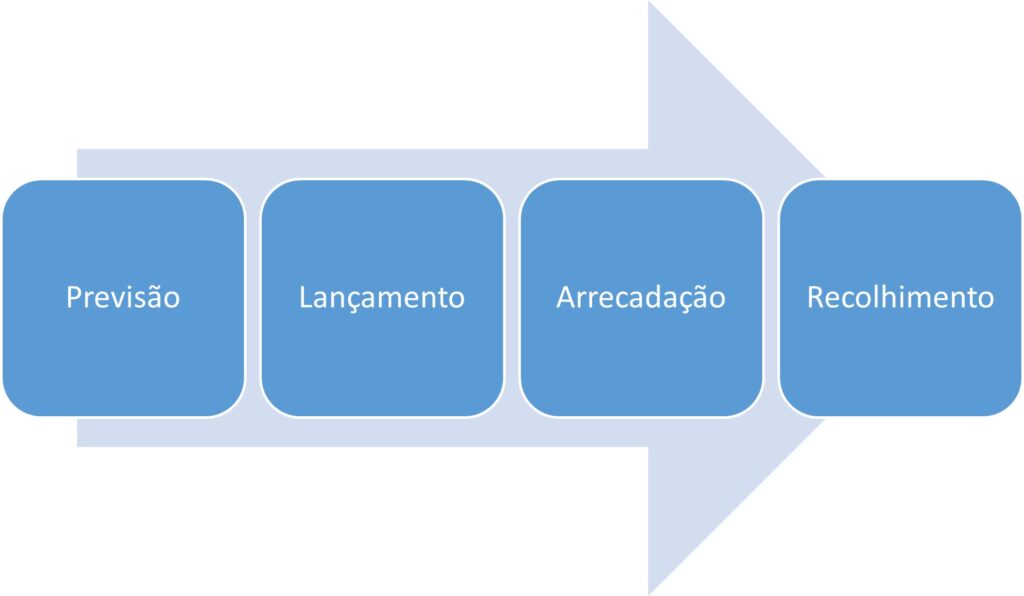

Perceba, sobre esse tópico, que os estágios da receita possuem uma cronologia: primeiro uma previsão de valor (previsão), depois a identificação do valor exato (lançamento), depois o pagamento pelo contribuinte (arrecadação) e por último o efetivo ingresso dos recursos na conta única do tesouro (recolhimento).

Quantos e quais são os estágios da execução da receita pública

O que é execução da receita pública Significa executar os três estágios da receita (previsão, lançamento e arrecadação/recolhimento) até que o dinheiro chegue aos cofres do governo para ser utilizado.

O que é estágio da receita orçamentária

Estágio da receita orçamentária é cada passo identificado que evidencia o comportamento da receita e facilita o conhecimento e a gestão dos ingressos de recursos.

Como se dividem as receitas públicas

A Receita Pública pode ser classificada de acordo com os seguintes aspectos: Quanto à natureza: orçamentária ou extra-orçamentária. Quanto à categoria econômica: correntes e de capital. Quanto ao poder de tributar: federal, estadual ou municipal.

Quais são os 4 estágios da despesa pública

Os estágios da despesa compreendem o empenho, a liquidação e o pagamento. Lei nº 4320/1964. Conceitos Específicos: Empenho , Liquidação e Pagamento .

O que é classificação de receita

Agrupamento que identifica a origem dos recursos segundo o fato gerador: acontecimento real que ocasionou o ingresso da receita nos cofres públicos.

Quais são os três tipos de empenho

1) Empenho ordinário.2) Empenho estimativo.3) Empenho global.

Quais são os estágios da despesa orçamentária

Os estágios da despesa compreendem o empenho, a liquidação e o pagamento.

Quais são os exemplos de receita orçamentária

Como exemplo de receitas orçamentárias podemos citar a receita advinda dos tributos, da exploração do patrimônio do Estado, dos recursos provenientes do desenvolvimento bem sucedido de atividade econômico pelo Poder Público, etc.

Quais são as 4 categorias das despesas econômicas

2. Grupo de Natureza de Despesa – GND1 – Pessoal e Encargos Sociais.2 – Juros e Encargos da Dívida.3 – Outras Despesas Correntes.4 – Investimentos.5 – Inversões Financeiras.6 – Amortização da Dívida.

Quais são os dois grupos de classificação da receita

A Lei Federal nº 4.320/64, em seu artigo 11, classifica a receita orçamentária em duas categorias econômicas: Receitas Correntes e Receitas de Capital.

Como classificar receitas e despesas

O principal conceito de receitas são os recursos provenientes da venda de mercadorias ou de uma prestação de serviços. As despesas, por sua vez, são todos os gastos que uma empresa precisa ter para obter uma receita. Alguns exemplos de despesas são os salários, a conta de água, luz, telefone, os impostos e etc.

Qual o primeiro nível de classificação da receita

1º Nível – Categoria Econômica

A Lei Federal nº 4.320/64, em seu artigo 11, classifica a receita orçamentária em duas categorias econômicas: Receitas Correntes e Receitas de Capital.

Quais os 3 tipos de despesas

As despesas operacionais são classificadas em três tipos:despesas administrativas;despesas comerciais;outras despesas.

Quais são os 4 instrumentos da política orçamentária

A Constituição Federal de 1988 atribui ao Poder Executivo a iniciativa das leis de planos e orçamentos, por meio dos seguintes instrumentos: Plano Plurianual – PPA; • Lei de Diretrizes Orçamentárias – LDO; • Lei Orçamentária Anual – LOA.

Quanto à classificação dos custos existem 4 grupos eles são

Eles estão classificados em custos diretos e indiretos e em custos fixos e variáveis. Os custos fixos e variáveis, como os próprios nomes dão a entender, referem-se à alteração que eles podem sofrer.

Quais são os 4 tipos de gastos

Podemos dividir os gastos em custos, despesas, investimentos e movimentos não operacionais.

Qual é a diferença entre custo e despesa

A diferença básica entre custos e despesas é que o primeiro está diretamente ligado à produção de bens ou serviços, já o segundo tem mais relação com a manutenção do negócio, sem impacto direto no produto final. Os custos são gastos necessários, pois resultam na atividade principal do negócio.

Quais são as principais receitas orçamentárias

A Lei Federal nº 4.320/64, em seu artigo 11, classifica a receita orçamentária em duas categorias econômicas: Receitas Correntes e Receitas de Capital.

Quais os tipos de receitas orçamentárias

De acordo com a categoria econômica a receita orçamentária pode ser de dois tipos:a) Receitas Correntes são as receitas arrecadadas pela atividade estatal no seu dia a dia, ou seja, de forma ordinária.b) Receitas de Capital – são as receitas arrecadadas pela atividade estatal, mas que o ingresso.

Quais são os 4 tipos de custos

Quatro tipos de custos na contabilidadeDiretos. Os custos diretos são todos aqueles que estão relacionados aos produtos e serviços vendidos pela empresa, ou seja, que têm impacto no valor final calculado para a comercialização.Indiretos.Fixos.Variáveis.

O que é receita custo e despesa

Enquanto a receita é todo capital obtido em troca de uma atividade, a despesa é todo custo para que essa operação continue. Acompanhar ambos os valores é primordial para uma vida financeira estável e promissora. Para isso, a receita deve superar sua despesa, o que pode ser chamado de superávit.

Como classificar custos e despesas

A diferença básica entre custos e despesas é que o primeiro está diretamente ligado à produção de bens ou serviços, já o segundo tem mais relação com a manutenção do negócio, sem impacto direto no produto final. Os custos são gastos necessários, pois resultam na atividade principal do negócio.

O que são despesas fixas e variáveis

Despesas fixas não dependem do volume de vendas e produção, sendo gastos estáveis e previsíveis. Despesas variáveis oscilam conforme a produção e as vendas, criando a necessidade de um cálculo recorrente.

Quais são os tipos de custos

O custo pode ser dividido em custos fixos, os quais são despesas que não variam de acordo com o nível de produção, e custos variáveis, os quais são gastos que aumentam ou diminuem de acordo com a quantidade produzida. Importante: Como regra geral, quanto maior a quantidade produzida, menor o custo unitário.