Jak se dani podíl na zisku?

Jak se účtuje podíl na zisku

Při rozhodnutí o vyplacení zálohy na podíl na zisku se částka účtuje ve prospěch příslušného účtu účtové skupiny 36 – Závazky ke společníkům, a to souvztažně s příslušným účtem účtové skupiny 43 – Výsledek hospodaření (obvykle se používá účet 432).

Archiv

Jak se rozděluje zisk

Podíl na zisku a na jiných vlastních zdrojích se stanoví na základě řádné nebo mimořádné účetní závěrky schválené valnou hromadou. Na základě této účetní závěrky lze rozhodovat až do konce účetního období následujícího po účetním období, za které byla účetní závěrka sestavena.

Archiv

Jak vyplácení nerozděleného zisku z minulých let

Nerozdělený zisk musí být snížen o případnou neuhrazenou ztrátu z minulých let. Je tedy nutné nejdříve přeúčtovat výši nerozděleného zisku na úhradu neuhrazené ztráty. Teprve, až je účet 429 – Neuhrazená ztráta nulový, lze zbylou část rozdělit. Dále lze rozdělit zůstatky fondů, které byly tvořeny ze zisku.

Kdy lze rozdělit zisk

O rozdělení zisku lze rozhodnout na základě schválené účetní závěrky, a to až do konce následujícího účetního období. Dne 29.4.2022 valná hromada schválila účetní závěrku za rok 2021, která byla sestavena dne 20.4.2022.

Co se účtuje na účet 351

Na tomto účtu se účtuje převážně o poskytnutých krátkodobých zápůjčkách a úvěrech (na rozdíl od účtu 066-Zápůjčky a úvěry – ovládaná nebo ovládající osoba), případně o náhradách výdajů za přijaté služby, které nemohou být nákladem účetní jednotky (telefon, otop, úklid, spotřeba plynu, elektřiny apod.).

Kdy se vyplácí podíl na zisku

Podíl na zisku je splatný do 3 měsíců ode dne účinnosti schválení rozdělení zisku. Společenská smlouva nebo i rozhodnutí valné hromady může stanovit jinou, i kratší lhůtu. Navíc je možné splatnost i podmínit.

Kdo má právo na podíl na zisku

Akcionář má právo na podíl na zisku, který valná hromada schválila k rozdělení mezi akcionáře.

Kdo rozhoduje o výplatě podílu na zisku

Valná hromada schvalující účetní závěrku a rozdělení zisku

O rozdělení zisku lze rozhodnout na základě schválené účetní závěrky, a to až do konce následujícího účetního období. Dne 29.4.2022 valná hromada schválila účetní závěrku za rok 2021, která byla sestavena dne 20.4.2022.

Co je účet 333

Na tomto účtu účetní jednotka zachycuje různé dluhy vůči zaměstnancům, např. nárok zaměstnanců na náhradu škody, nárok zaměstnanců na náhradu cestovních výdajů, stipendia, náhrady za používání vlastních pracovních prostředků apod.

Co je účet 355

Účet 355-Ostatní pohledávky za společníky obchodní korporace je určen k zachycení např. krátkodobých pohledávek ze zápůjček a úvěrů společníkům v obchodní korporaci a úroku z prodlení při pozdním splacení peněžního vkladu společníka.

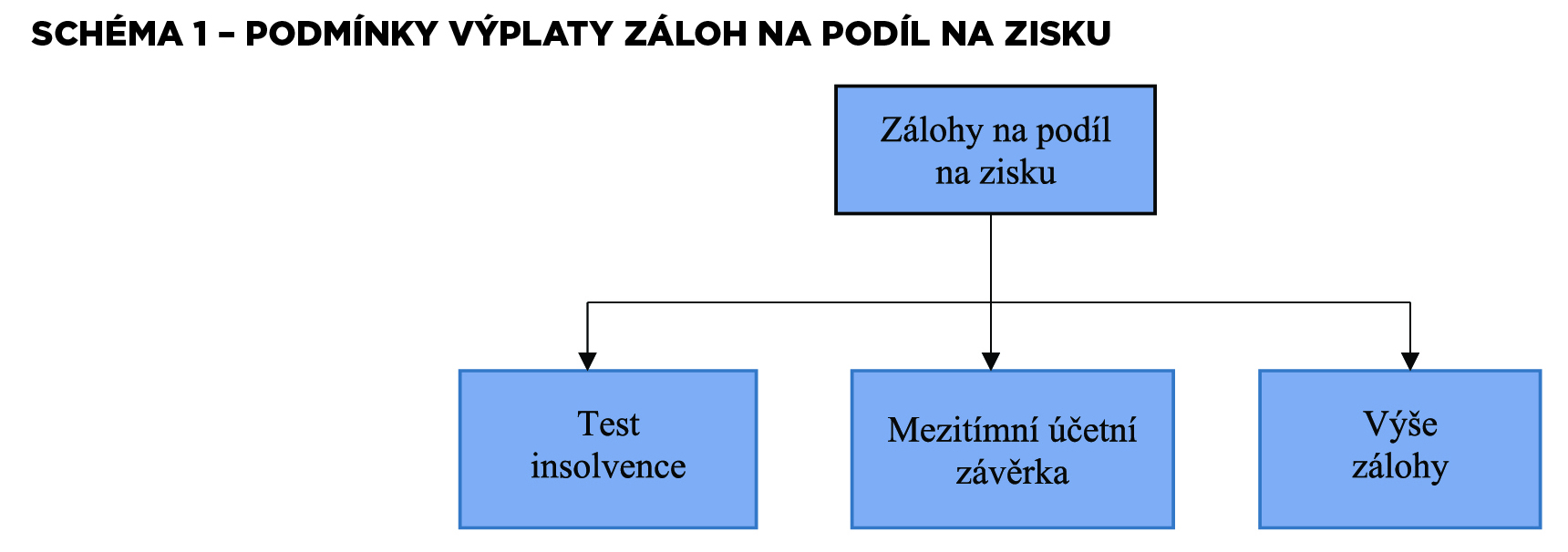

Za jakých podmínek lze vyplatit zálohy na podílu na zisku

Zákonné předpoklady pro vyplacení zálohy na podíl na ziskusestavení mezitímní účetní závěrky,dostatek zdrojů na výplatu zálohy zjištěný v mezitímní účetní závěrce,zákaz vzniku ztráty společnosti výplatou zálohy, a.zákaz přivození úpadku společnosti výplatou zálohy.

Jak se účtuje výplata dividendy

Pokud má společnost vyplácející dividendy sídlo v Česku, standardně vyplácí dividendy už zdaněné patnáctiprocentní srážkovou daní. Dividendy ze zdrojů v ČR, které nesplňují podmínky pro osvobození od daně, podléhají srážkové dani ve výši 15 %, kterou je povinen srazit a odvést plátce dividend.

Jak se účtuje clo

Pokud bylo zboží již prodáno, doměrek cla se zaúčtuje do daňových nákladů na účet kde se účtuje hodnota zásob při prodeji. Pokud zboží nebylo prodáno, doměrek se zaúčtuje jako složka pořizovací ceny. Doměrek cla zvyšuje pořizovací cenu, proto je nutné daný doměrek zaúčtovat přímo na daný předpis pro danou zásobu.

Jak účtovat 383

V běžném roce budete účtovat ve prospěch účtu 383 – Výdaje příštích období a souvztažně na odpovídající nákladový účet. Příkladem výdajů příštích období je platba nájemného pozadu. V účetním roce 2022 je vaším nákladem nájemné, které budete hradit až v roce 2023.

Kdo rozhoduje o výplatě dividendy

Kdo rozhoduje o výplatě dividendy

O výplatě dividendy rozhodují sami akcionáři (= vlastníci) firmy na valné hromadě. Vedení (management), jehož členové nemusí být nutně akcionáři firmy, pouze navrhuje určitou výši dividendy, konečné schválení je na valné hromadě.

Kdo vyplácí podíl na zisku

Dosažený zisk zaúčtovaný do vlastního kapitálu je pak možné vyplatit společníkům. Tuto výplatu podílu musí schválit valná hromada nebo společník v případě jednočlenné s.r.o.

Kdo platí daň z dividend

Podobně jako u DPP a DPČ funguje srážková daň také u výplaty podílu na zisku – společnost musí dividendu zdanit a vyplatit ji podílníkovi již sraženou. V případě českých firem opět platí sazba 15 %, v případě zahraničních firem může být vyšší či nižší dle tamní legislativy.

Jak zjistit výši cla

Sazby cla se převážně pohybují v rozmezí od 1 % do 10 % z hodnoty zboží (plus případné náklady na zahraniční dopravu či pojištění) a vyměřují se na základě přiložené faktury. Výši cla si může dovozce spočítat pomocí systému Taric CZ, důležité je ale správné zařazení zboží do příslušné kategorie.

Kdo platí vývozní clo

Vývozní – platí se za vyvezené zboží. Není příliš běžné, týká se např. vývozu strategických komodit (ropa) a často je uvaleno za fiskálním účelem.

Kdy pouzit účet 383

383 – Výdaje příštích období

Tento účet používáme v případech, kdy náklady souvisejí s běžným účetním obdobím, ale k rozvahovému dni nebyly uskutečněny výdaje za ně. Účet 383 souvisí s nákladovými účty skupiny 5. Příkladem může být nájemné účtované pozadu nebo např. vyúčtování energií zpětně.

Co se účtuje na 389

Příklad účtování na účet 389

Účtujeme pouze o náhradě mzdy nebo platu za nevyčerpanou dovolenou, pokud na ni vznikl zaměstnanci nárok dle zákoníku práce a bude mu proplacena v příštím účetním období. Za těchto podmínek jsou náklady účtové skupiny 52x daňově uznatelné.

Jak dlouho musím držet akcie abych dostal dividendu

Rozhodný den pro výplatu dividendy je den, kdy investor musí držet akcie, aby mu vznikl nárok na vyplacení dividendy. Při nákupu akcií většinou platí standardní vypořádání T+3, proto je tento den obvykle 2 pracovní dny po ex-dividend date.

Jak se dani zisk z akcií

Danění podílových fondů, akcií a ETF

Sazba je v případě fyzických osob nastavena na 15 %, nicméně movitější investoři mohou část svých příjmů danit i 23% sazbou, která se aplikuje na část základu daně přesahující 48násobek průměrné mzdy, což pro zdaňovací období 2022 činí 1 867 728 Kč.

Jak zdanit zisk z akcií

Dividendy vyplácené akciovými společnostmi, které jsou daňovými rezidenty ČR, podléhají srážkové dani ve výši 15 %. Akcionář dostane vyplacené dividendy již zdaněné. Daň odvede za něj akciová společnost nebo broker. Akcionář příjem z dividend pocházejících z ČR do daňového přiznání neuvádí.

Kdy se neplatí clo

Clo se platí u zásilek, které přesahují 150 EUR. Pro zásilky do 150 EUR je zachováno osvobození od cla. Pro určení, zda se clo již platí, či nikoliv (přesáhne, či nepřesáhne 150 EUR) je rozhodující vlastní hodnota zásilky (tedy bez nákladů za dopravu, případně dalších nákladů).