Jak přejít na doplňkové penzijní spoření?

Jak převést doplňkové penzijní spoření

Stačí, když si u své stávající penzijní společnosti necháte penzijní připojištění změnit na doplňkové penzijní spoření. Poté na pobočce společně vyplníme formulář Výpověď a žádost o převod. Vyplněný a podepsaný formulář odnesete na nejbližší Czech POINT a následně ho s úředně ověřeným podpisem vrátíte na pobočku.

Archiv

Kdy mohu vybrat doplňkové penzijní spoření

Podmínkou pro výplatu celé částky z doplňkového penzijního spoření najednou je: věk minimálně 60 let. doba spoření aspoň 5 let (tj. 60 zaplacených měsíčních příspěvků)

Kdy končí doplňkové penzijní spoření

Co se stane, když přejdete na doplňkové penzijní spoření

Počet měsíců, kdy jste si spořili na starobní penzi, bude převeden do nové smlouvy. A samozřejmě se vám započítá do doby, po jejímž uplynutí můžete spoření ukončit a peníze čerpat. Nárok na ukončení smlouvy vzniká po dosažení 60 let. Výsluhová penze se nepřevádí.

Jaký je rozdíl mezi penzijním připojištěním a doplňkovým penzijním spořením

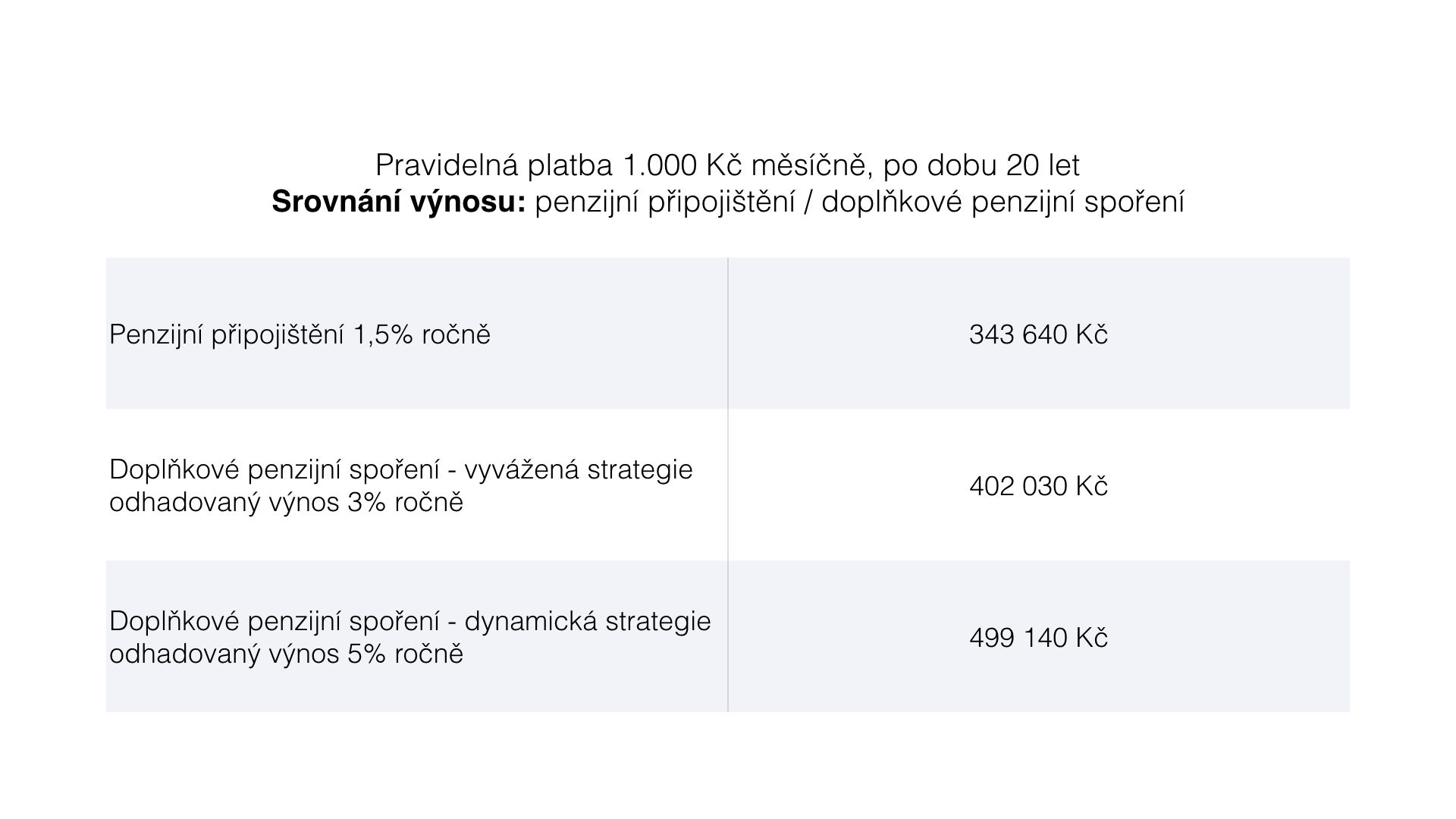

Penzijní připojištění je produkt, který sice stále běží, ale poslední smlouvy byly uzavřeny do konce roku 2012. Pak už se smlouvy uzavíraly na doplňkové penzijní spoření. Rozdíl mezi produkty je ve výnosech a možnosti vybrat si vložené peníze.

Jak dlouho trvá doplňkové penzijní spoření

Penzijní připojištění se uzavíralo na dlouhé roky. Abyste mohli peníze vybrat se všemi výhodami, musí vám být alespoň šedesát let a současně musíte spořit, respektive investovat, alespoň šedesát měsíců, tedy pět let (v některých starých smlouvách je sjednáno 50 let věku a minimálně 48 měsíců spoření).

Co když zruším penzijní spoření

Jestliže chcete penzijní připojištění předčasně zrušit úplně, musíte penzijní společnosti doručit písemnou výpověď. Bude vám vyplaceno pouze odbytné – vaše příspěvky, příspěvky zaměstnavatele a podíl z výnosu zdaněné 15 %. Státní podpora se vrátí zpět ministerstvu.

Jak nejlépe ukončit penzijní připojištění

Jestliže chcete penzijní připojištění předčasně zrušit úplně, musíte penzijní společnosti doručit písemnou výpověď. Bude vám vyplaceno pouze odbytné – vaše příspěvky, příspěvky zaměstnavatele a podíl z výnosu zdaněné 15 %. Státní podpora se vrátí zpět ministerstvu.

Co je lepší stavební spoření nebo penzijní připojištění

V závislosti na typu investiční strategie se roční zhodnocení může pohybovat od 0, 4 % po 7, 2 %. Penzijní spoření může tudíž nabídnout zajímavější finanční zhodnocení i vyšší státní příspěvek – oproti stavebnímu spoření klient získá od státu až o 760 Kč ročně více.

Který penzijní fond je nejlepší

Mezi dynamickými a vyváženými, tedy fondy na delší dobu, jasně vedou penzijní společnosti ČSOB a České spořitelny. Naopak jednoznačně nejslabší jsou penzijní společnosti Komerční banky a NN. KB, společně s ČS mají dokonce ztrátové povinné konzervativní fondy (KB – 0,04 %, ČS – 0,44 % ročně).

Co se stane kdyz Nezaplatim penzijní spoření

Pokud jste nezaplatil peníze v termínu, je obvykle možné je zpětně doplatit a doba odkladu placení příspěvku se započítává do pojištěné doby. Za později zaplacené příspěvky však nelze zpětně požadovat příspěvky od státu. Podrobnosti odkladu placení příspěvku naleznete v penzijním plánu.

Co když zruším penzijní připojištění

Jestliže chcete penzijní připojištění předčasně zrušit úplně, musíte penzijní společnosti doručit písemnou výpověď. Bude vám vyplaceno pouze odbytné – vaše příspěvky, příspěvky zaměstnavatele a podíl z výnosu zdaněné 15 %. Státní podpora se vrátí zpět ministerstvu.

Co se daní při výplatě penzijního připojištění

Danění: Výplata doživotních penzí nepodléhá zdanění. Při výplatě penze na dobu určitou se daní výnosy 15%. Výplata penze na dobu určitou 10 let a delší nepodléhá zdanění.

Co se dani při výplatě penzijního připojištění

Danění: Výplata doživotních penzí nepodléhá zdanění. Při výplatě penze na dobu určitou se daní výnosy 15%. Výplata penze na dobu určitou 10 let a delší nepodléhá zdanění.

Co je doplnkove penzijni pojisteni

Doplňkové penzijní spoření je nástupce penzijního připojištění, které od 1.12. 2012 již není nabízené. Podobně jako u penzijního připojištění máte jako účastník spoření nárok na státní příspěvek, daňové výhody a příspěvek od zaměstnavatele.

Jak si spořit na důchod

Pokud chcete spořit se státní podporou, využijte doplňkové penzijní spoření. To už využívá cca 4,4 mil. pojištěných, kteří uspořili přes 10 miliard Kč. Pokud ukládáte alespoň 300 Kč, získáte státní podporu (maximální podpora je nyní 230 Kč, pokud si přispíváte 1 000 Kč a výše).

Jak vysoká je daňová úleva u penzijního spoření 2023

Vklady do penzijního připojištění, které se v roce 2023 vyplatí Nejvyšší daňovou úsporu a státní příspěvek získáte při měsíčním vkladu ve výši 3 000 Kč. V penzi dostanete od státu navíc 230 Kč za každý připojištěný měsíc a za rok na daních uspoříte 3 600 Kč.

Kdy vzniklo doplňkové penzijní spoření

Možnost sjednání doplňkového penzijního spoření vznikla od 1.1.2013 a je dána zákonem č. 427/2011 Sb. Doplňkové penzijní spoření je v zásadě staronová možnost spoření se státním příspěvkem a navazuje na penzijní připojištění.

Kdy je nejvhodnější doba začít šetřit na důchod

Nejvhodnější doba pro založení doplňkového penzijního spoření a obecně pro zahájení spoření na dobu, kdy již nebudete ekonomicky aktivní, nastává právě nyní. Vezmeme-li v úvahu, že naše populace reálně stárne, pak v době, kdy půjdete do důchodu, budou na výplatu státních penzí k dispozici jen malé prostředky.

Proč si spořit na důchod

Proč by si měl každý individuálně spořit na svou penzi Protože státem vyplácený důchod v budoucnosti nebude stačit pro pokrytí základních životních potřeb. Pokud chcete ve stáří žít, a nikoli živořit, začněte spořit co nejdříve. Je to jednoduché a také velmi výhodné.

Jak neplatit daň z penzijního připojištění

„V podstatě stačí převést si smlouvu z penzijního připojištění na doplňkové penzijní spoření. Pokud je klientovi více než 60 let, tak si pak stačí zvolit výplatu dávek na dobu delší než tři roky a daň z příspěvků zaměstnavatele platit nebude,“ dodává Jiří Pech.

Jak se vyplácí penzijní připojištění

Odbytné je vypláceno ve výši vložených příspěvků účastníka, případných zaměstnavatelských příspěvků a podílu na výnosech z hospodaření penzijního fondu z těchto prostředků. Vyžádané státní příspěvky se vrací zpět Ministerstvu financí, výnosy ze státních příspěvku zůstávají penzijnímu fondu.

Proč doplňkové penzijní spoření

„Nové“ doplňkové penzijní spoření

Převodem do doplňkového penzijního spoření získáte vyšší potenciál zhodnocení svých vkladů a možnost výplaty formou penze na dobu určitou, včetně tzv. „předdůchodu“. Díky tomu, že investuje do účastnických fondů, umožňuje dlouhodobější a vyšší zhodnocení.

Jaké je nejlepší penzijní připojištění

Historicky ji má nejvyšší AXA, následovaná ČSOB a Českou spořitelnou. Celkově zatím vyvážené fondy překonaly ty konzervativní – průměr od založení je zhruba dvě procenta ročně. Pokud jste opatrný investor, neuděláte chybu v zásadě u žádné penzijní společnosti.

Jaké podmínky musí splnit účastník doplňkového penzijního spoření pro získání nároku na výplatu penze se státním příspěvkem

Nárok na státní příspěvek má Účastník, který: 1.1 má trvalý pobyt na území České republiky nebo 1.2 má bydliště na území Členského státu, a je současně 1.2.1 účasten důchodového pojištění, 1.2.2 poživatelem důchodu z tohoto důchodového pojištění, nebo 1.2.3 účasten veřejného zdravotního pojištění v České republice.

Jak nejlépe vybrat peníze z penzijního připojištění

V případě penzijního připojištění si můžete zvolit dva způsoby výplaty naspořených peněz. Jednorázové vyrovnání, nebo doživotní penzi. V prvním případě sice dostanete všechny peníze najednou, ale musíte počítat s tím, že se zisk i případný příspěvek od zaměstnavatele zdaní 15 %.