Co patří do dlouhodobého nehmotného majetku?

Co není nehmotný majetek

Dlouhodobý hmotný majetek

pozemky, stavby, budovy bez ohledu na výši jejich ocenění samostatné movité věci s dobou použitelnosti delší než jeden rok a jejichž ocenění je vyšší než limit stanovený účetní jednotkou ve své vnitřní směrnici. pěstitelské celky trvalých porostů

Archiv

Co patří do dlouhodobého hmotného majetku

Hmotný dlouhodobý majetek

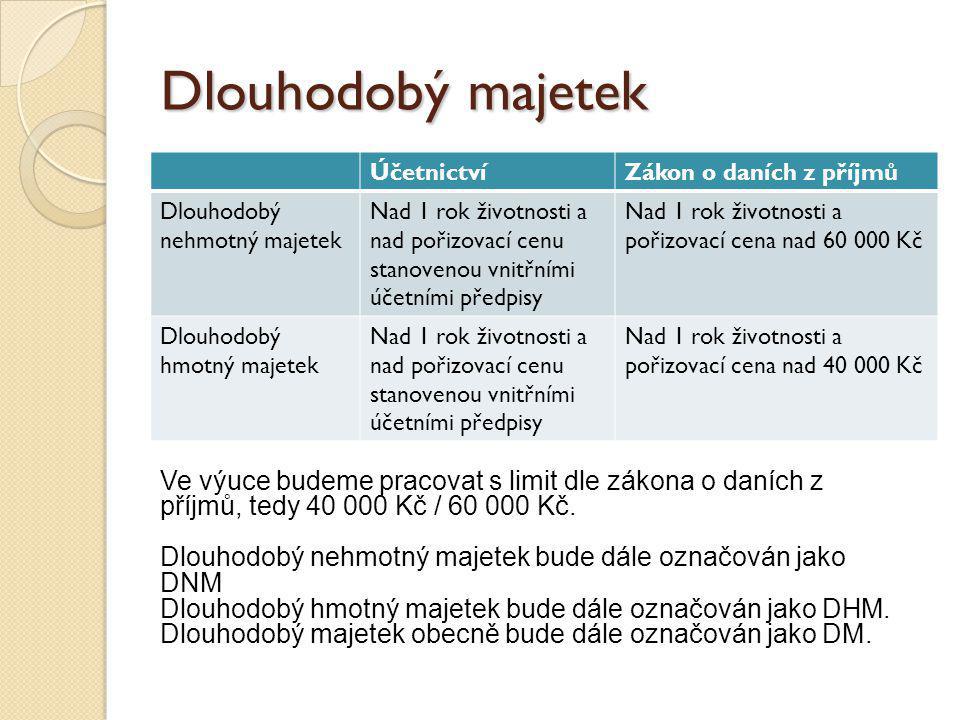

Jedná se o majetek s životností delší než 1 rok a pořizovací cenou vyšší než 40 000 Kč. Má stálou fyzickou podobu. Jde např. o stavby, samostatné movité věci, pěstitelské celky trvalých porostů, základní stádo a tažná zvířata, drobný hmotný majetek.

Archiv

Jak se dělí dlouhodobý majetek

Dlouhodobý majetek se člení na tři základní typy – hmotný, nehmotný a finanční.

Co je to hmotný a nehmotný majetek

hmotný majetek představují movité i nemovité věci nebo jejich soubor, například budovy, kanceláře a jejich vybavení, auta, stroje a další zařízení sloužící k výrobě nebo provozování služeb, nehmotný majetek je například software, licence, nehmotné výsledky výzkumu a vývoje a další.

Archiv

Jaká je vstupní cena dlouhodobého nehmotného majetku

Poplatníci, kteří vedou účetnictví, uplatňovali podle úpravy do 31.12.2020 výdaje na pořízení nehmotného majetku dle § 32a ZDP, kde byla pro tento majetek stanovena hodnotové hranice vstupní cena překračující 60 000 Kč.

Co vše je majetek

Majetek (od „míti“, přechodník „maje“) je to, co člověk nebo instituce má čili vlastní. Majetek je souhrn veškerých statků, se kterými daný vlastník (fyzická nebo právnická osoba) může volně nakládat a kterými také ručí za své případné závazky.

Co vše patří do zásob

do zásob patří:materiál,zboží,nedokončená výroba,polotovary vlastní výroby,výrobky,mladá a ostatní zvířata a jejich skupiny,poskytnuté zálohy a závdavky na zásoby.

Co je drobný dlouhodobý hmotný majetek

Co je to drobný hmotný majetek Drobný hmotný majetek je takový majetek, jehož vstupní cena je nižší než 40 000 Kč a nesplňuje proto požadavky pro zařazení do dlouhodobého hmotného nebo nehmotného majetku. Typickými zástupci drobného hmotného majetku jsou počítače nebo notebooky.

Jak se eviduje dlouhodobý majetek

O dlouhodobém majetku účtujeme v účtové třídě 0 – Dlouhodobý majetek, který dále dělíme na dlouhodobý hmotný majetek odpisovaný (účtová skupina 02) a dlouhodobý majetek neodpisovaný (účtová skupina 03 – 031 Pozemky, 032 Umělecká díla a sbírky).

Jak se odepisuje nehmotný majetek

Od roku 2004 se nehmotný majetek znovu vrátil do zákona o daních z příjmů, aby jej od 1. ledna 2021 zase opustil. Od 1. ledna 2021 je tedy kategorie nehmotného majetku v zákoně o daních z příjmu zrušena a výdaje související s pořízením nehmotného majetku může poplatník uplatnit postupně ve výši účetních odpisů.

Jak se odpisuje nehmotný majetek

Pokud vedete účetnictví, nehmotný majetek odpisujete pomocí účetních odpisů. Daňové odpisy se od 1. ledna 2021 nehmotného majetku netýkají. Jestliže nevedete účetnictví, pořízení nehmotného majetku se považuje za jednorázový výdaj.

Co patří do ceny majetku

Co je součástí ocenění majetku Rozumí se jimi zejména odměny za poradenské služby, zprostředkování, správní poplatky, platby za poskytnuté záruky, expertizy, rešerše a předprojektové přípravné práce.

Jaké jsou druhy majetku

Účetní předpisy rozlišují několik typů majetku podniku: základní dělení je na hmotný majetek (movitý a nemovitý) a nehmotný majetek. Oba druhy majetku můžeme ještě rozdělit na dlouhodobý a krátkodobý. Samostatnou kategorii pak tvoří finanční majetek.

Jak se oceňuje dlouhodobý majetek

Způsoby ocenění dlouhodobého majetku

Při nákupu majetku se jeho ocenění určí na základě pořizovací ceny. Jestliže byl majetek získán bezúplatným darováním, pak se oceňuje reprodukční cenou. Třetí možností je produkce majetku vlastní činností, kdy se majetek ocení ke dni jeho výroby či vzniku.

Jaký je rozdíl mezi zbožím a materiálem

Materiál – patří sem zejména suroviny a základní materiál (tvoří podstatu výrobku, na- příklad u firmy na výrobu nábytku je to dřevo), pomocné látky (například u nábytku lak, mořidlo), náhradní díly, kancelářský materiál apod. Zboží jsou věci nakoupené za účelem dalšího prodeje.

Jak se člení zásoby

Zásoby se dělí na: nakupované (materiál, zboží) vlastní výroby (nedokončená výroba, polotovary vlastní výroby, výrobky, zvířata). zjistitelnou a zákon o dani z příjmů povoluje ceny stanovené váženým aritmetickým průměrem nebo metodou FIFO. jsou jednotlivé druhy zásob účtovány.

Co patří do drobného majetku

Co je to drobný hmotný majetek Drobný hmotný majetek je takový majetek, jehož vstupní cena je nižší než 40 000 Kč a nesplňuje proto požadavky pro zařazení do dlouhodobého hmotného nebo nehmotného majetku. Typickými zástupci drobného hmotného majetku jsou počítače nebo notebooky.

Kdy pořizujeme dlouhodobý majetek

I proto bylo toto téma zařazeno do online kurzu Účetnictví pro manažery. Z účetního a daňového pohledu je za dlouhodobý majetek nutné považovat každou pořízenou investici nad 40 000 Kč, která je v podniku využívána déle než jeden rok.

Kdy začít odepisovat nehmotný majetek

Nehmotný majetek se začíná odepisovat v měsíci následujícím po zařazení do užívání.

Jak dlouho se odepisuje nehmotný majetek

U nehmotného majetku evidovaného od 1.1.2004 lze zvolit v poli Způsob odpisu: NM software (48 měsíců), NM zřizovací výdaje (60 měsíců), NM audiovizuální (18 měsíců), NM ostatní (72 měsíců), NM individuální.

Co není součástí pořizovací ceny nehmotného majetku

Součástí pořizovací ceny nejsou zejména úroky z úvěrů na pořízení cenných papírů a podílů a náklady spojené s držbou cenného papíru a podílu. (1) Součástí pořizovací ceny zásob jsou též náklady související s jejich pořízením, zejména přepravné, provize, clo a pojistné.

Co patří do nemovitého majetku

Nemovitý majetek je takový majetek, který je pevně svázaný s půdou a nelze s ním pohybovat. To znamená pozemky, budovy nebo místnosti v budovách.

Co patří do pořízení majetku

Pořizovací cena se skládá z ceny pořízení a vedlejších pořizovacích nákladů. Mezi vedlejší pořizovací náklady například patří: doprava, montáž, clo, průzkumné, geologické a projektové práce, kolaudační poplatky, příprava a zabezpečení pořizovaného majetku (např.

Co patří do materialu

se do materiálu řadí:suroviny,pomocné látky,provozovací látky,náhradní díly,obaly a obalové materiály,další movité věci s dobou použitelnosti jeden rok a kratší bez ohledu na výši ocenění,hmotné movité věci a jejich soubory s dobou použitelnosti delší než jeden rok, které nejsou považovány za tzv.

Jak Zauctovat prodej materialu

Na základě výdejky ze skladu zásob materiálu účtujeme ve prospěch účtu materiálových zásob na příslušném účtu účtové skupiny 11 – Materiál a souvztažně na vrub výsledkového účtu nákladů účtové skupiny 54 – Jiné provozní náklady (v praxi nejčastěji účet 542 – Prodaný materiál).